国有创投引领本土VC从无到有 最大难题是退出机制-1

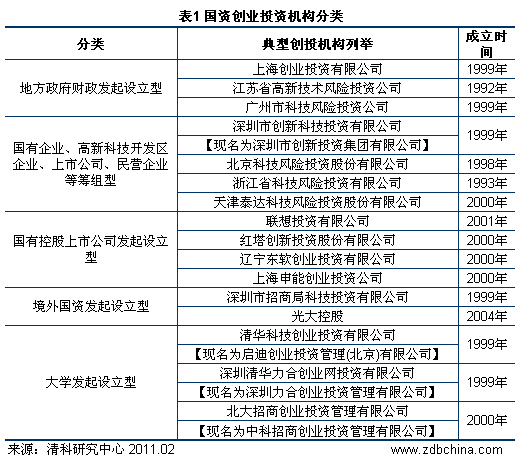

我国本土创业投资事业的发展是以“政府推动型”为主。在起步阶段,人们 对创业投资认识有限,民间资本参与创业投资的动力和热情不足,当时中国富裕家庭和个人在个数及其拥有的财富方面都相对有限,机构投资者受政策等因素限制也 无法参与到创业投资中来。这种现状决定了政府有必要直接参与创业投资领域,通过出资设立国有创投的扶持方式提供创业资本,解决当时我国创业投资行业本土创 投机构缺失的现状,实现从无到有的转变。 大中华区著名创业投资与私募股权研究机构清科研究中心最新推出《2011年国资创投改制剖析专 题研究报告》,在对国资创投产生背景、发展过程及现状进行介绍的基础上,具体分析了国资创投引入民间资本的动因,并从实际操作层面对国资创投改制的三种主 要方式的实施流程进行详细介绍。 国有创投引领本土VC“从无到有” 中国本土创业 投资事业的发展起于1984年,中央和地方政府将创业投资作为“改革对科研机构和中小科技企业财政拨款制度”的补充措施,为配合国家“火炬计划”的发展方 针,国务院批准由国家科委、财政部共同设立“中国新技术创业投资公司”,成为我国境内第一家创业投资公司。此后,各地方政府科技行政系统设立的“风险事业 开发中心”及“科技风险投资机构”等,由于是行政推动,与创业投资的运营理念相违背,这些机构大多萎缩,或者被民营机构并购。 1997 年,在中共中央“科教兴国”战略的鼓舞下,科技部等有关部门开始系统研究创业投资体制建设的有关问题。在此背景之下,国内一批国家及地方政府财政出资发起 设立,以及国有企业或上市公司筹组的创投机构纷纷成立,其中较有代表性的包括1998年10月,北京市政府牵头成立了北京高新技术产业投资股份有限公司、 北京科技风险投资股份有限公司等。1998年5月,为贯彻落实国家“促进科技成果转化”的发展战略,上海市政府出台《上海市促进高新技术成果转化的若干规 定》(简称“18条”),推动政府科技投入改革,加快高新技术成果转化,为贯彻政策的实施,上海市政府于1999年8月正式批准成立上海创业投资有限公 司。 1998年12月,国家计划发展委员会向国务院提出“尽早研究设立创业板块股票市场问题”,创业板市场首次被正式提出。受此利好因 素刺激,本土创投的设立迎来第二波热潮。但经过2000年以纳斯达克为代表全球创业板市场走势的快速恶化,中国创业板的发展开始扑朔迷离。在此期间,本土 创投机构也严重萎缩,部分机构业务转型甚至关闭。 根据国资创投发起设立的主体不同,大致可分以下五种类别:

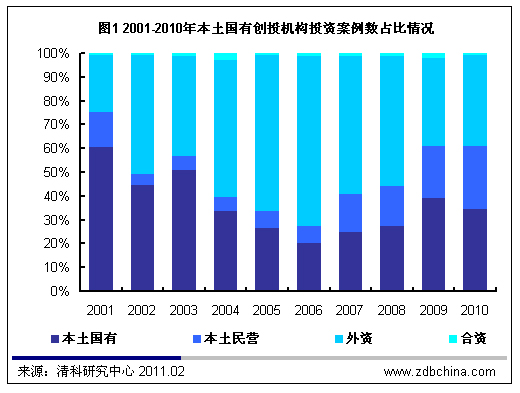

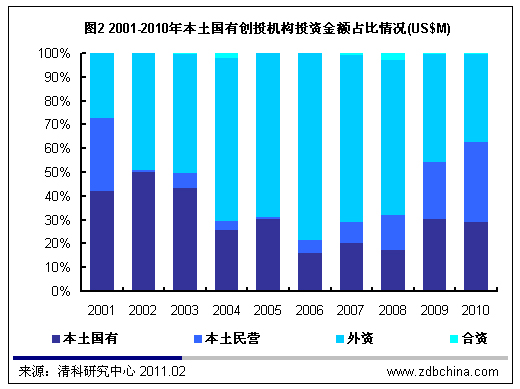

国资创投运作情况 纵观2001年至2010年的发展,以2006年为分界点,本土投资案例数和投资金额呈现“U型”变化的态势。早期,创投发展主要是政府驱动模式。 2000年的本土创投企业成立大潮中,国有资本(包括国家及地方政府财政资金、国有控股企业、大学及科研单位等)是本土创投的主要资金来源。资金来源和管 理体制的一些先天缺陷,以及创业板迟迟未开,打消了创投机构的积极性,在这波大潮中许多本土创投机构都难以继续发展。2006年以来,随着国内股权分置改 革的全面实施,中小板及创业投的推出,国家扶持政策的明确,以及民营企业和个人资本逐步介入到创投领域来,本土创投得到再次发展。外因方面,受金融危机爆 影响,自2008年底起外资创投投资步调放缓,为本土创投创造了绝佳的发展机遇,2009年至2010年本土创投投资案例数占比均超过60.0%,数量上 领先外资。(见图1和图2)

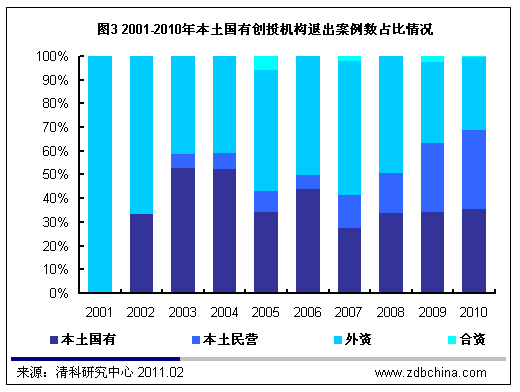

本土创投发展多年以来,最大的难题是退出机制。本土创投退出主要以国内上市为主要渠道,但由于早年创业板的缺失,使得退出很大程度上受到限制。但随着股 权分置改革的全面启动,深圳中小板的推出,创业板的开闸,境内资本市场结构的完善打通了本土创投退出渠道,“本土募资-本土投资-本土退出”新模式成型, 中国本土创投重新燃起激情,尤其在近两年,本土创投退出案例数远超过外资,本土创投正式迎来黄金收获期。(见图3)

2009年6月19日,财政部、国资委、证监会、全国社保基金理事会联合发文,启动部分国有股划拨充实社保基金的改革,《境内证券市场转持部分国有股充 实全国社会保障基金实施办法》(财企[2009]94号)获得了国务院的批准。其中最核心的一条即是,对2006年6月股权分置改革新老划断后,凡在境内 证券市场首次公开发行股票并上市的含国有股的股份有限公司,除国务院另有规定的,均须按首次公开发行时实际发行股份数量的10.0%,将股份有限公司部分 国有股转由社保基金会持有。《实施办法》出台后,引发业界的热烈讨论,国有股转持对充实社保基金的重要性无可厚非,但转持办法的实施与当前国家大力支持科 技创新、扶持创投机构发展的大环境不相符,对中国国有创投机构带来巨大影响,也不利于发挥国有创投资本在扶持科技型中小企业发展中的引导和放大作用。 |

相关阅读:中关村咖啡屋:抢商业信息 VC扎堆投资 VC市场2011年一季度落袋34亿美元 投资再创新高232起 江南春“伟哥说”应验:电子商务VC疯投 VC退出新三板扩容打开渠道 受益“类创投”公司 |

| 首页 | 上一页 | 下一页 | 末页 | 当前页:1 [1] [2] |