又是一次出人意料——家乐福中国居然卖给了苏宁,根据苏宁易购的公告,苏宁国际拟48亿收购家乐福中国80%的股份。如果交易完成,家乐福集团仅持中国公司20%股权,苏宁将成为控股股东。

令人大跌眼镜的不仅是收购方由原来大家认为的腾讯和永辉,变成了苏宁。还有区区48亿80%的股权——也就是说,家乐福中国业务做价才60亿人民币——苏宁的收购对价,采用的是经营性现金流的0.2倍方式。

真是旧日王谢堂前燕,如今泯然成众人。

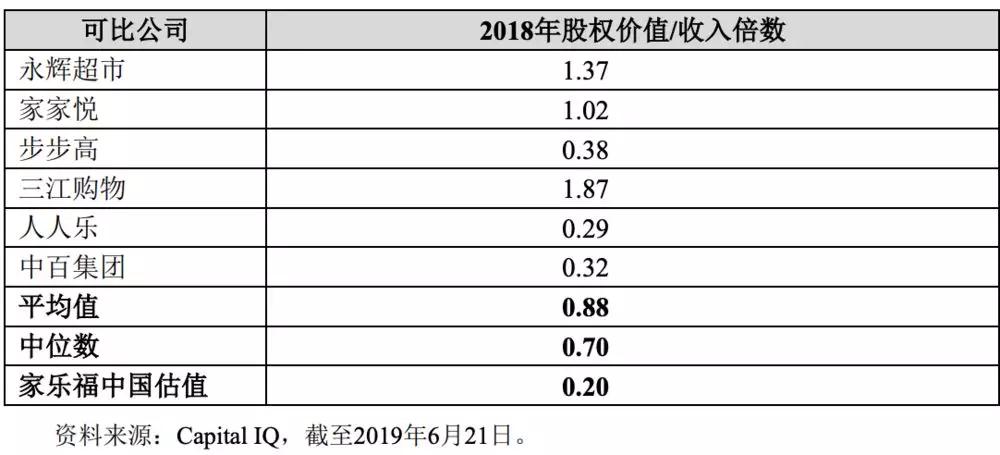

嗯,另一个数据是:A股主要的同行业上市公司2018年平均股权价值/收入倍数的平均值是0.88x,中位数是0.7x。所以,第一个问题是,家乐福为什么愿意以0.2x拱手苏宁?

如果不从一分钱一分货的方向来理解,这个价钱真的不贵。从另一个角度来看,家乐福想要“脱身”中国市场的心情,已是何等之急迫。

所有的内资企业和资本都押宝中国未来消费升级下的零售市场,但在外资零售巨头眼中,难道已经变成了这般模样?

所以,大家不妨思考的是:为什么它们这么急切地想要离开中国市场?

按常理,接盘家乐福中国的应该是腾讯和永辉。

早在2018年1月23日,家乐福就发布过公告称,与腾讯就在中国展开战略业务合作签署初步协议,腾讯与永辉可能投资家乐福中国。

但一年半过去,腾讯与永辉举起的槌却始终未落下。最终的接盘侠是苏宁。苏宁公告称,苏宁将以现金方式支付48亿元人民币等值欧元。同时,苏宁还将将对家乐福中国提供股东贷款,用于运营资金方面提供支持,具体金额视交割日家乐福中国公司净负债、运营资金的情况确定。

一方面,苏宁的确是有钱——投资阿里股票,买个万达百货+家乐福中国,真是绰绰有余。

所以,从哪方面来说,苏宁真的是要好好的感谢一下阿里呀。

另一方面,家乐福中国业务的估值也真是不怎么值钱。对于那些想要退出中国市场的外资零售企业,以及想要“卖身”的中国本土零售企业来说,这不是一个好消息——零售行业的估值在下滑,家乐福不过是一个缩影。

时过境迁,一年半前,家乐福在宣布和腾讯及永辉合作时曾称,两家企业对家乐福投资完成后,家乐福仍将是家乐福中国的最大股东。

只过去了18个月,家乐福“抛弃”中国业务的竟如此坚定。

事实上,一年半前,《灵兽》就曾指出,家乐福中国未来大概率和TESCO一样。因为,以家乐福既往的做法,在一个地区的业绩下滑,且无法在这一市场获得前三名时,它更多地选择了退出。

只是,一个没有家乐福的中国市场,会不会略显寂寞?对于老零售人来讲,是的。甚至还有点不胜唏嘘——当年的家乐福在中国市场何等辉煌,沃尔玛也只能是羡慕地一边看着。

真的是,一个时代,过去了。《灵兽》曾在此前的文章中指出,不管怎么说,中国零售业在过去、现在和未来的一段时期内,都深深地打上了家乐福的烙印,它对中国零售业的发展是有贡献的——所以,它的来和去、走或留,对中国零售业现在和未来的发展,都具有非常深刻的意义。

事实上,家乐福近年虽然遭遇较大运营挑战,但也不应该估值如此之低。

家乐福中国于1995年正式进入中国大陆市场,目前在国内开设有210家大型综合超市以及24家便利店,覆盖22个省份及51个大中型城市,同时拥有约3000万会员。

根据家乐福集团提供的未经审计的管理会计报表,家乐福中国2018年营业收入约为299.58亿元。家乐福集团提供数据显示,家乐福中国2018年息税折旧摊销前利润为人民币5.16亿元。但根据苏宁的公告,家乐福的账面净资产为负,其2018年末归属于母公司所有者权益为-19.27亿元。

也就是说,折旧摊销前是挣钱的,“息税折旧”后是亏损的。专业人士不妨细算一下这其中的奥妙。

根据其自身解释,家乐福中国账面净资产为负的主要原因为近年来线下零售业态受到互联网的冲击,家乐福中国虽然积极的应对,但仍带来了阶段性的经营亏损。

亏损,估计也是腾讯及永辉迟迟未做出投资决策的因素之一——尽管不是最主要的原因。如果没有记错,永辉还曾在2018年末的一次公告中称,对于投资家乐福一事,仍在考虑以什么方式进行的阶段。

家乐福中国业务亏损估计出乎很多人意料,但却并非没有征兆。根据公开数据,2016年家乐福盈利大幅下降。家乐福在亚洲市场销售额下降3.8%,运营利润亏损了5800万欧元,而上一年为盈利1300万欧元。家乐福在中国大陆的同店销售额下降了7.6%。

《灵兽》当时指出,这种下降,是一种业态趋势性的下降。换句话说,这是不以谁为运营主体为转移的,不管是家乐福还是其他企业,均会面临这样的处境。

根据《界面》整理的资料,2009年,家乐福的门店数量被大润发超越。2010年,家乐福的销售额被沃尔玛超越。2012年后,家乐福中国业绩和利润,开始进入到双下滑的阶段。到了2016年,家乐福的单店业绩从2009年的2.35亿元滑落至2016年的1.58亿元。而大润发和沃尔玛的单店业绩分别为2.54亿元和1.75亿元。

家乐福因为大卖场而兴起,又因为“大卖场”模式式微时没有抓住转型的机会,进而逐步走向衰退。

在北京京商流通战略研究院院长赖阳看来,大卖场业态正在逐步走向衰亡。这是一种业态的衰亡,并非仅仅是家乐福一家企业的问题。

赖阳表示,这种颓势非常明显。已经从一线城市向二三线和三四线城市蔓延。

“它与城市的商业发展水平和电商发展渗透密切相关,当生鲜店、超市等发展得越充分,大卖场的生存空间就会越小,因为消费者的消费习惯已经在发生改变,大卖场会逐步被消费者抛弃,但这个过程需要一段时间。”

家乐福并不止大卖场一种业态,还有便利店业态——Easy家乐福和自建的网上商城、APP电商平台等,2015年,家乐福开出了购物中心。

2014年,家乐福在上海推出“Easy家乐福”便利店,并于次年将部分门店调整至24小时营业。但却一直不被看好。目前,家乐福在上海及无锡两座城市开设近40家“Easy家乐福”便利店。

有业内人士认为,Easy家乐福完全没有找准定位,毕竟小业态和大卖场的经营完全不一样,粗放式和精细化的风格完全不同。

甚至有业内人士这样形容家乐福的便利店:用大卖场的低价优势,社区标超的营业面积,做着便利店的就近生意。

但事实是,家乐福在中国没有解决规模和效益的均衡问题,即便家乐福虽然在欧洲有4000家便利店业态,经验丰富。

至于线上,“家乐福网上商城”2017年在全国18个城市相继上线,除了自建APP平台,“家乐福网上商城”还联手知名O2O平台美团、饿了么及百度外卖,为消费者提供在线购物服务。但交易量有限,对于动辄数十亿元的体量来说还是太小了。

在躺着赚钱的阶段,家乐福并没有意识到创新和改变的重要性,而是不思进取,错失了几次转型的绝佳机会。也正是这种“不思进取”让家乐福本该建立却一直缺位的供应链和物流体系,最终成为其自救的阻碍。

当然,在目前的形势下,“退出”中国市场,也不失为一种明智的选择。

对苏宁来说,虽然以不错的估值控股家乐福中国,但苏宁要面临的整合挑战也绝对不会小。

根据苏宁的公告,苏宁将家乐福门店进行全面的数字化改造,构筑线上线下融合的超市消费场景。

它的规划也很有诱惑力:

苏宁线下超过6000家苏宁小店可与家乐福门店联合,完善最后一公里配送网络,提高到家模式的效率并节约物流成本。

同时,家乐福中国在一二级城市的核心位置拥有大量优质且稀缺的网点资源,苏宁家电家居、苏宁红孩子、苏宁极物、苏宁金融、苏鲜生生鲜超市、苏宁小店即时配送等丰富业务,都可以与商超业态进行模块化对接,为消费者提供更丰富的商品选择,更场景化的购物体验以及更便捷高效的服务体验,打造门店全新的核心竞争力。

苏宁零售体系4亿会员及家乐福中国3000万忠实会员也将形成有效互补,丰富苏宁现有的会员生态,从而提升用户价值。

表面看起来,这是一个完美的“生意”:快消一直是苏宁的短板,如果顺利,也确实会如苏宁所说,将实现在大快消类目的跨越式发展,有利于降低采购和物流成本,提升公司市场竞争力和盈利能力。

但问题是,为什么在商超领域如此强悍的永辉超市,还有撒起钱来并不怎么在意多少的腾讯,都对家乐福中国“只谈恋爱,不去开房”?

嗯,一切不以结婚为目的的恋爱,都是耍流氓——所以,《灵兽》想用一句振聋发聩的发问来结尾:

在长达18个月的时间里,永辉和腾讯为什么连流氓都不想耍?(李又寻欢)